「 我們只管向銀行貸款,至于其他的存款方、公證處是誰?我們一概不知。」

唐先生聲稱:所有的行為都是銀行單方面操作,跟自己的公司沒有多大關系,而如今銀行的貸款也被投入使用,要抽出來還需要一定時間。

希望又一次落空,高女士無比失望,她再次把矛頭對準銀行。

知己知彼,百戰不殆。通過網上查詢,高女士發現了一個驚人的事實。

原來,早在2015年10月, 銀行就曾因為以貸轉存發放存單質押貸款、虛增存貸款規模的違規行為,被市銀監局處以行政罰款200萬元。

高女士一時之間心慌意亂,銀行竟有如此前科,那自己應該怎麼做才能順利拿回存款呢?難道真的要等到82年之后嗎?

在記者的幫助下,她咨詢了經濟學教授王柏玲。

儲戶存單合法有效的前提下,辦理存單質押貸款時,貸款人和存單所有者應當簽訂書面質押合同,在儲戶沒有向銀行提出申請的情況下,銀行不得私自為儲戶開通質押貸款業務。

此外,存單質押貸款期限不得超過質押存單的到期日。

高女士的存單到期時間是2018年5月9日,質押期限卻是2099年,這遠遠超出了規定期限。

銀行這種罔顧儲戶權益,一心追求利益的做法,嚴重違反了法律規定,高女士可以直接采取法律手段維權。

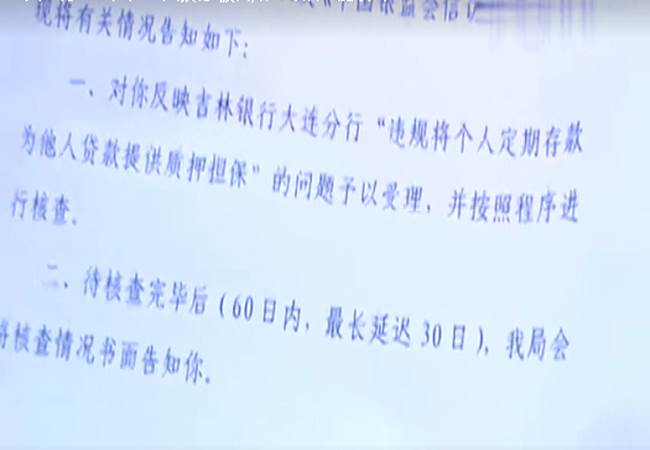

聽從了教授的建議,高女士將自己的情況反映到了 市銀監局,銀監局也通知高女士他們已經受理并會盡快著手調查。

比起調查,高女士更想盡快追回自己的存款,走投無路的她只好選擇報警。盼望警察能幫自己追回這筆錢。

高女士的故事令人警醒,不是任何銀行都能安全穩妥。

如今的經濟形勢下,第三方支付、網絡借貸等互聯網金融在飛速發展,銀行業的競爭態勢越來越激烈。

大多數銀行為了吸收存貸業務實行以貸轉存,存貸掛鉤等違規行為,變相提高利率吸收儲戶存款,再利用儲戶存單反復放貸,實現虛增貸款規模的目的。甚至和企業合作,通過關聯企業進行存單質押貸款,形式隱蔽。

而很多銀行不但與放貸和貸款的企業有合作,還與許多公證處有戰略合作協議。

這也說明了為什麼在沒有高女士的同意下,銀行就可以通過公證處擅自簽下一份質押委托書。正是因為兩方有合作,這也是銀行死活不將公證處告訴高女士的根本原因。

為了更好規避風險,儲戶在儲存的時候就應該做好銀行的背景調查,盡量選擇有組織、有紀律、有實力的大銀行避免那些無保障的小銀行,尤其是如高女士和丁先生那樣的大額存款。

其次,不要一味追求高利息、高報酬,天底下沒有白來的午餐,高風險往往隱藏在美麗的外表之下,切勿因小失大,等到風險真正到來那天再追悔莫及。

最后,如果實在不幸遇到了這種違規行為,也應該及時向社會、大眾、銀監會尋求幫助,在不得已的情況也可以拿起法律武器合理維護自己的權益。